Los vehículos eléctricos apoyaron el crecimiento del 500% para las baterías de litio

Por Jasmin Jessen para https://evmagazine.com/news/iea

El análisis de la AIE (Agencia Internacional de Energía) muestra que el mercado de baterías de litio está en auge, pero que la dependencia excesiva de China se está convirtiendo en una preocupación por la seguridad energética mundial

El sector de las baterías de iones de litio ha visto una expansión sexteple en el despliegue global desde 2020, lo que lleva al mercado a una valoración de 150 mil millones de dólares, dice la AIE.

Sin embargo, debajo de esta figura se encuentra una imagen más matizada de la tecnología que está transformando rápidamente los sistemas de transporte y energía en todo el mundo.

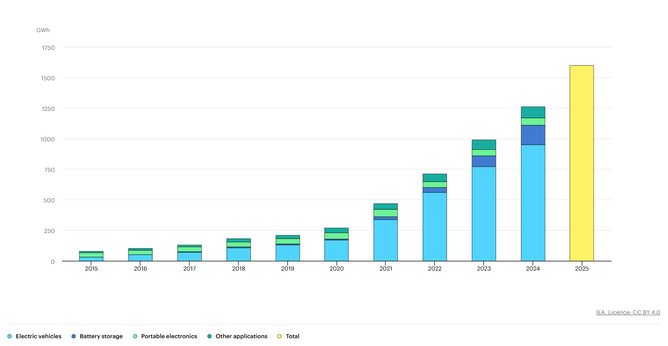

El análisis de la IEA encontró que la expansión del mercado de baterías está impulsada principalmente por el aumento de la demanda de vehículos eléctricos, que representa más del 70% de la implementación. En 2015, los dispositivos como computadoras portátiles, tabletas y teléfonos inteligentes representaron casi la mitad de la fabricación mundial de baterías.

Hoy en día, esa proporción se ha desplomado a menos del 5%. Solo en 2024, los vehículos a batería representaron una cuarta parte de todas las ventas de automóviles a nivel mundial.

La disminución de los costos

La reducción de los costos aceleró la absorción de la batería de litio, pero también descubrió algunas realidades desafiantes sobre la viabilidad a largo plazo del mercado. Durante 2024, los precios promedio de las baterías disminuyeron un 8%, lo que se redujo debido a la eficiencia de la fabricación y la intensa competencia entre los productores.

Los precios del sistema de almacenamiento en la red cayeron a un tercio de sus niveles de 2020, lo que hace que las baterías sean igualmente competitivas con las plantas de pico de gas en ciertos mercados.

Sin embargo, estas reducciones han llegado con claras implicaciones geográficas. La AIE encontró que los paquetes de baterías chinos se vendieron aproximadamente un 30% por debajo de sus contrapartes estadounidenses y un 35% más baratos que los precios europeos.

Un gráfico que muestra el aumento de la demanda de baterías de litio. Crédito: IEA

Además, las baterías de fosfato de hierro de litio (LFP) experimentaron caídas de precios que superaron el 15%, mientras que las alternativas ricas en níquel vieron reducciones por debajo del 5%.

En consecuencia, las baterías LFP ahora cuestan un 40% menos que las variantes de níquel-manganeso-cobalto y dominan más de la mitad del mercado de vehículos eléctricos, junto con más del 90% del almacenamiento en red en todo el mundo.

Si bien los equipos de adquisiciones pueden acoger con satisfacción esta evolución, la AIE advierte que estos precios reducidos podrían resultar insostenibles, con numerosos productores que operan con pérdidas.

El dominio de la manufactura de China

China produjo más del 80% de todas las baterías en 2024, mientras que las empresas chinas, coreanas y japonesas representaron prácticamente toda la fabricación global de células en 2024.

La UE y Estados Unidos hicieron modestas contribuciones al equilibrio, pero ambos importan la mayoría de sus componentes de la batería de China, lo que indica que la dependencia se extiende a lo largo de la cadena de suministro.

La AIE dice que el 70% de los vehículos eléctricos fabricados fuera de China contienen baterías o componentes obtenidos de proveedores chinos, mientras que más del 90% de los sistemas de almacenamiento de baterías en todo el mundo dependen de las células LFP fabricadas en China.

Las restricciones de exportación de Beijing sobre los componentes esenciales de la batería, introducidas inicialmente en 2023, han comenzado a resaltar estas vulnerabilidades al apuntar a los elementos más frágiles en las cadenas de suministro no chinas.

Los fabricantes coreanos se apresuran a establecer las capacidades de producción de LFP como una alternativa, sin embargo, se enfrentan a una competencia formidable de los productores chinos establecidos en un mercado sobrealimentado.

Mayores costes de producción

La capacidad de producción en Europa y Estados Unidos ha ido creciendo. Ambas regiones han atraído inversiones del sector de baterías en los últimos tres años, aprovechando el sector de vehículos eléctricos en expansión para garantizar la demanda.

Sin embargo, la AIE descubrió que los gastos de producción en la UE y Estados Unidos pueden superar los costos chinos hasta en un 50%. La replicación de la eficiencia de la fabricación china, donde los rendimientos regularmente superan el 90%, exigirá años de inversión sostenida.

Esto se debe a que los productores emergentes suelen generar mucho más desperdicio de materiales que las operaciones establecidas, lo que hace que la rentabilidad sea difícil hasta que los procesos se desarrollen completamente. La AIE dice que las regiones sin fundamentos industriales requerirán capital de paciente y colaboraciones con fabricantes experimentados para lograr la competitividad global.

No hay comentarios:

Publicar un comentario